发布时间:2020-04-27

2020年4月24日,在第五个中国航天日,商务部投资促进事务局、北京市国防科学技术工业办公室、卫星产业投资合作工作委员会、北京空间科技信息研究所、北京航空航天学会、新浪科技、空天界联合举办了“2020中国航天创新发展云峰会”。微纳星空创始人兼副总裁孔令波参加了此次大会,并发表特别演讲“商业小卫星加码布局太空新基建”。

4月27日,连接东西半球的移动互联网商务平台GMIC也如期召开了主题为“2020幂次生长 · GMIC全球移动互联网大会”。微纳星空创始人兼副总裁孔令波参加了此次大会,并发表特别演讲“商业小卫星:新基建卫星互联网”。

4月26日,国家商务部官方网站发文“2020中国航天创新发展云峰会成功举办”,对大会做了圆满总结。

今年的中国航天日恰逢赶上卫星互联网被纳入“新基建”,国内航天市场空前火热,两场大会吸引了众多线上观众,累计超过50多万人次观看。微纳星空结合时下热点分析了商业小卫星的发展变革。在政策支持下,技术、资本和模式的成熟推动商业小卫星不断发展,批量生成线和智能制造改变了小卫星新的生产形式,这些因素都预示着一场商业小卫星的发展变革,已经到来。

微纳星空是一家主要从事整星研发制造服务、自主研发微纳卫星平台和核心部组件的民营航天科创公司。2017年8月成立至今已执行成5次宇航发射任务,共计发射卫星数量7枚。现已具备10公斤、50公斤、100公斤及200公斤成熟的卫星平台批量研发制造经验,可为国防、行业、区域等用户提供基于卫星资源的综合信息系统解决方案。

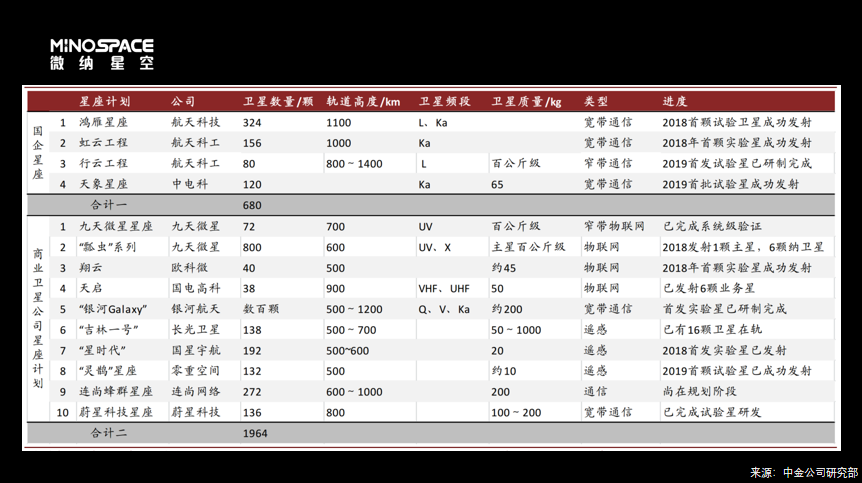

太空基建正当时,5G、6G模式下移动互联网需求强劲,中国国内版太空基建计划的推出速度和力度有望加快。我国航天产业链自2015年起开始向社会资本开放,支持性政策不断出台,传统航天军工院所、高校及科研机构、地方政府及民营企业等主体纷纷积极投入卫星产业商业化探索,“鸿雁”“虹云”等国产小卫星星座计划开始实施。太空基建正当时,对标starlink,国内布局卫星数量有望以数千枚计算,频率和轨位正在成为稀缺资源,急迫性更加显著,争夺日趋白热化,更迫切的需要加大资源整合力度,加快推进中国版的太空卫星基建计划。

受新基建政策催化,我国小卫星星座建设有望迎成长期,位于产业链上游、具有自主研发实力的卫星制造企业将率先受益。

微纳星空自创立伊始就瞄准了国家及资本市场对于商业航天的扶持政策,坚定的走卫星制造之路,“啃最硬的骨头”在实践中不断积累经验,已具备自主研发制造卫星的成熟经验。在“新基建”下,微纳星空将继续秉承初心,继续深耕卫星研制,在卫星互联网时代的浪潮下扬帆大海,击桨星空。

微纳星空创始人兼副总裁孔令波先生

演讲核心:

演讲全文:

1、太空新基建

2020年4月20日国家发展改革委-创新和高技术-发展司司长伍浩 解读了“新基建”主要内容,卫星互联网首次被纳入新基建中的通信网络基础设施范畴。卫星互联网将作为信息基础设施中通信网络基础设施的一部分。此前,我国多家企业提出了低轨互联网卫星星座计划,“虹云工程”、“鸿雁星座”在试验验证星阶段与美国Starlink相差不大,但截至目前,各企业均未开始卫星的大规模批产部署,在批产和部署方面较为滞后。随着Starlink星座开始大规模部署,我国低轨互联网卫星星座建设也已迫在眉睫,预计今年年底国内相关卫星产能建设完毕后,我国低轨互联网卫星将进入大批量部署阶段。

2、卫星产业报告

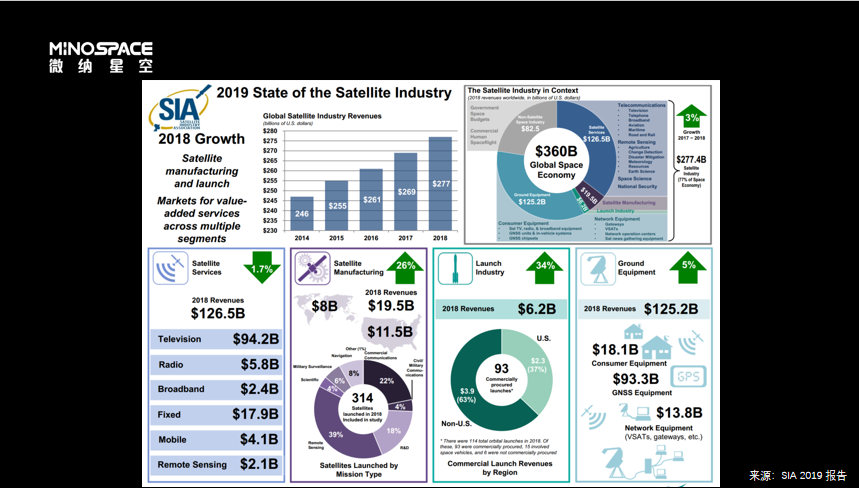

2018年卫星产业总收入为2774亿美元,全球航天经济规模达3600亿美元。2018年发射卫星总量超过300颗,增长了20%以上。其中,遥感卫星占总数的39%,商业通信卫星占22%。

2018年,全球卫星产业总收入与上年相比增长了3%,卫星服务收入仍然占据2018年卫星产业最大份额。

其中卫星制造收入比2017年增长了26%,地面设备收入增长5%,发射服务收入比上一年增长了34%,卫星消费宽带收入增长12%。

3、国外相关星座

从1957年苏联发射第一颗人造卫星“斯普特尼克”一号,现在世界在轨业务运行航天器2100多颗(这是2019年的统计结果),如果算上2019年全年和2020年第一季度发射的卫星,全球累计在轨航天器超过2500颗;1970年中国发射第一颗人造卫星“东方红”一号,到现在中国在轨航天器超过200颗。

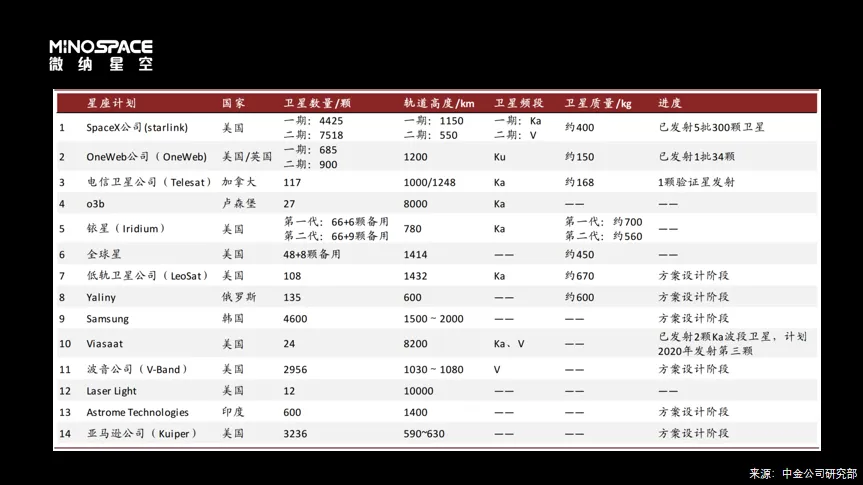

但是最近两年国内外提出的星座有很多,卫星总计数量近10万颗,其中SpaceX一家规划的卫星发射数量比过去63年的航天器发射史全球发射航天器的累计数量都多,而且SpaceX都已经进入到批量部署环节。

SpaceX 的“星链计划”为全球提供先进的低轨宽带服务,从2015 年被首次提出,到现在一共发射6批,共360颗,并开启商业化运营,已经成为全球最大卫星运营公司。

随着 Starlink等星座计划的提出或实施,全球掀起了低轨“巨型”星座的热潮。亚马逊、三星、波音等公司纷纷披露星座计划。一方面是太空卫星轨道频率资源的抢占,另一方面是随着技术等进步,天基互联网的商业应用必然将打开,带来新的增量市场。

4、国内相关星座

回到国内-2020 年被称为中国天基互联网元年。我国目前低轨卫星星座数量超过 14 个,计划卫星发射超过 2000 颗。国企提出的卫星星座比较有代表性的主要有“鸿雁计划”、“虹云工程”“行云工程”等,很多基本在 2016 年左右被提出来, 2018 年底发射首颗试验星发射。随着卫星互联网新基建的提出,国家国网等工程的推进,所以行业认为,从2020 年开始中国进入低轨互联网卫星星座的密集发射期,2020年被称为天基互联网的元年。

面对卫星互联网市场爆发的趋势来看,仅仅靠国家是无法支撑这么庞大体量的卫星组网计划。这对于我们商业卫星公司来讲,作为国家队的“补充军”即是机遇也是使命担当。我们具备灵活便捷、快速交付、成本低等显著优势。能够更好的加码太空新基建的建设。

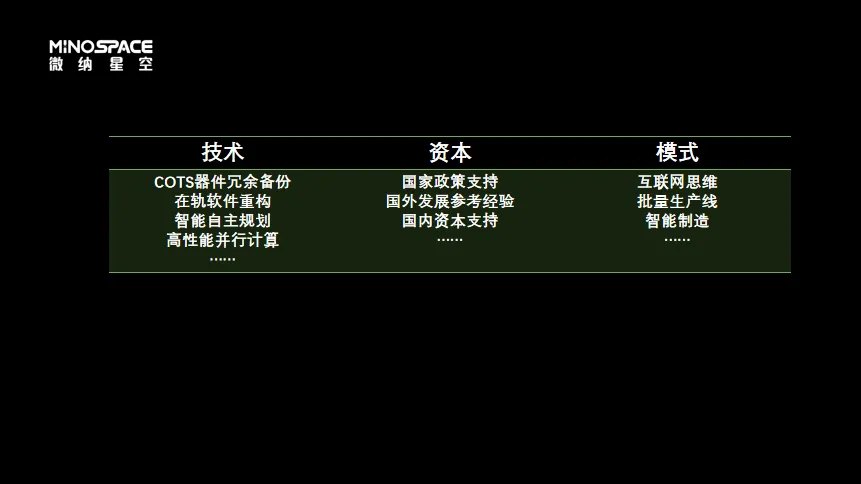

5、推动商业小卫星发展的因素技术、资本、模式

技术、资本、模式推动着小卫星的变革性的发展

技术上:COTS器件的冗余备份应用、在轨软件重构、智能自主规划、高性能的并行计算等推动着小卫星技术的快速革新;

资本上:国家政策支持、国外SPACE-X等商业航天的发展参考经验、国内资本允许投资商业航天等也在快速的推动小卫星的商业化;

模式上:互联网思维、批量生成线和智能制造改变了小卫星的生产方式。

6、高性价比技术体系

八个方面推动着小卫星技术上形成高性价比技术体系。

模块化体系构架-单机产品接口及规格标准化,卫星系统体系构架模块化和开放化;

COTS产品空间应用-商业现货产品具有成本低、标准化、批次一致性好、产量大、可获得性好等优点,通过重点研究筛选、加速寿命试验技术、抗辐照加固技术、系统容错技术,同样可以满足卫星的可靠性和寿命;

一体化综合电子-模块化板卡综合集成,提高系统的功能密度,降低成本,重点研究一体化综合电子软硬件架构、模块化功能板卡设计、机热一体化设计;

软件虚拟验证-虚拟环境模拟嵌入式软件,降低成本、缩短周期,重点研究虚拟验证系统通用框架、虚拟处理器及外设技术、虚拟测试调度管理技术等;

高性能并行计算-基于并行流水线计算架构,提升星上实时处理能力,重点研究定制化深度流水线计算架构、工业高性能并行计算容错技术;

可重构计算-在轨功能重构升级,提升商业服务能力,重点研究可重构星载系统架构、基于FPGA的可重构计算技术、可重构软件技术;

智能自主管理-智能自主管理技术,解决星地协同难题,智能自主任务规划技术、星间智能协同控制技术、星座级故障智能诊断与系统重构等技术;

体系效能仿真-直接面向商业应用价值和用户体验,更为精细、全面、真实、量化,重点研究精细化多星系统建模、大规模星座仿真架构、任务规划优化算法、应用环境建模、形成高效能量化评估方法。

7、国家政策支持

从2015年到现在,国务院、发改委、国防科工局、财政部、中央军委装备发展部、工业和信息化部都在不断的发布相关政策推动中国商业航天的发展。

8、小卫星生产模式的变革

除了技术革新与资本的支持,互联网思维、批量生成线和智能制造改变了小卫星的生产形式。商业航天对传统航天工业体系的系统工程方法和管理方式既有借鉴、也有反思。

技术进步带来的卫星制造成本降低,资本推动了小卫星商业化,进一步引发了市场对于大规模商业星座建设的需求。而为了适应大规模商业星座建设,重要的是怎样提到卫星制造产能,所以互联网思维、批量生成线和智能制造推动了小卫星新的生产形式。

9、小卫星发展变革

随着小卫星技术的发展、资本和政策推动着小卫星的商业化、互联网思维、批量生成线和智能制造推改变了小卫星新的生产形式。这所有的因素都是在预示着一场商业小卫星的发展变革,已经到来。